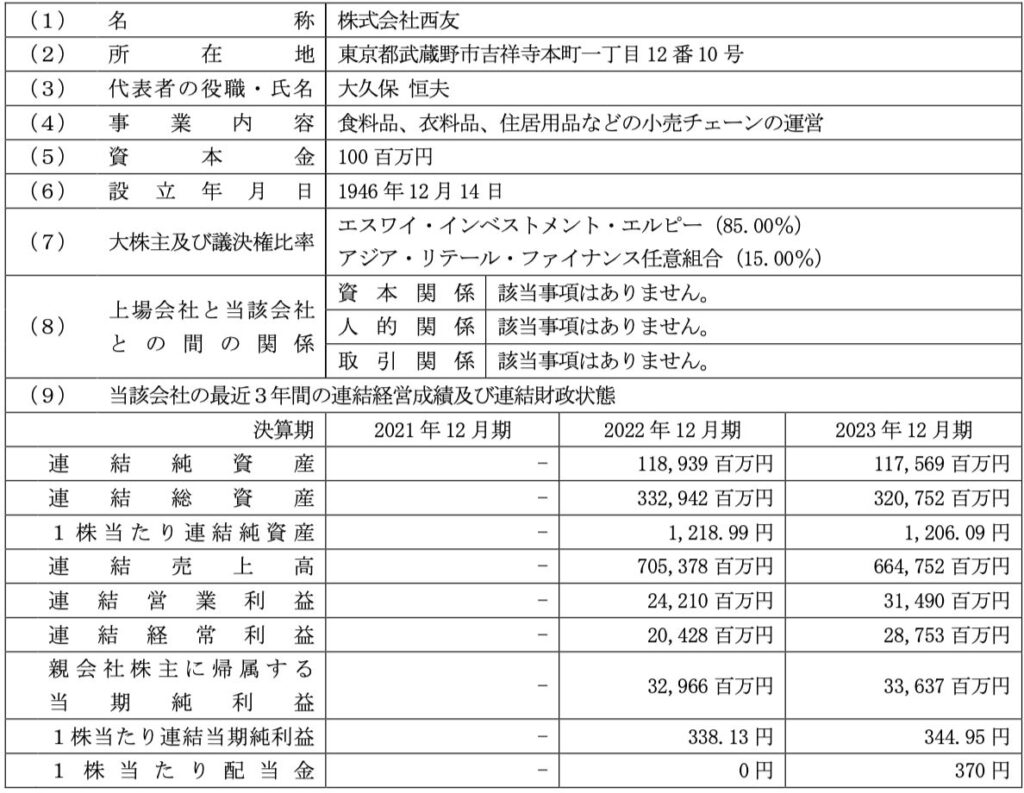

西友の売却先

西友の株を保有していた米投資ファンドKKR(85%)と米小売大手ウォールマート(15%)から、株式会社トライアルホールディングスが全株式を取得し、完全子会社化することが3月5日のトライアルホールディングの取締役会で決議されました。

トライアルホールディングスとは

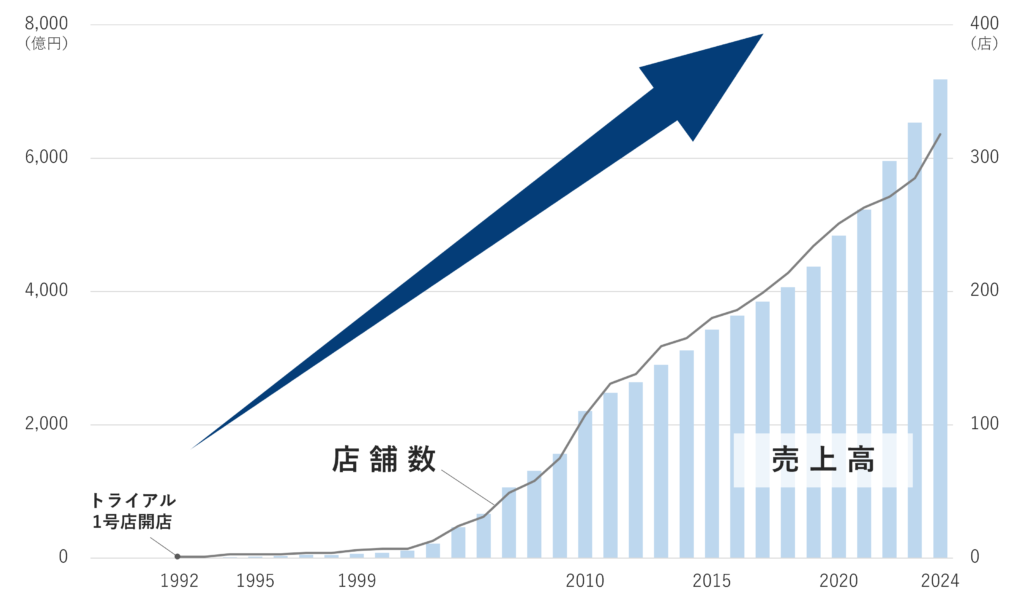

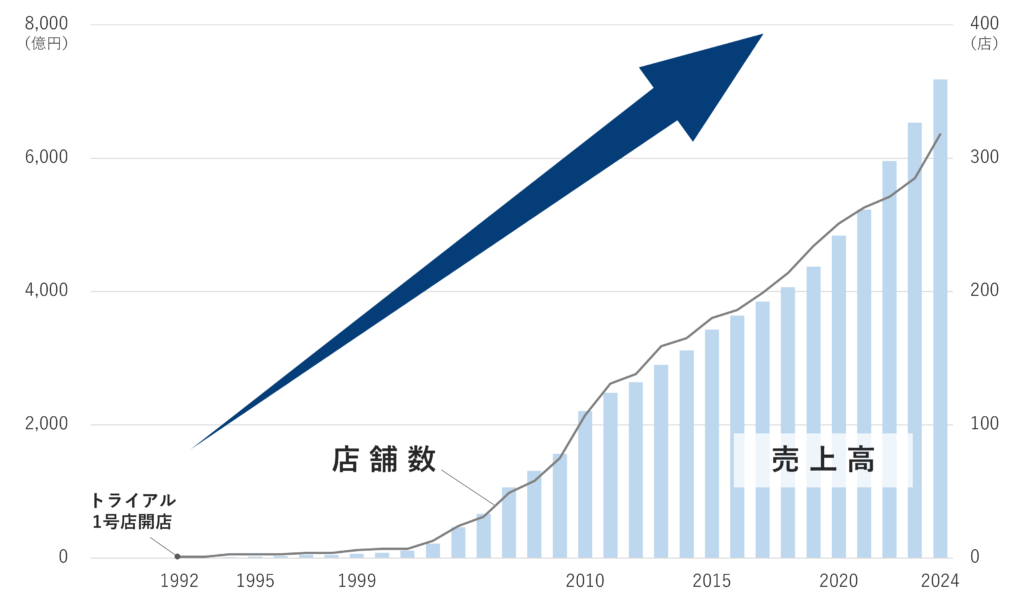

福岡市に本店が所在するトライアルホールディングスは、「トライアル」というディスカウントストアを九州地方を中心に、全国に338店展開しています。

トライアルは、AIを活用した小売のデジタライゼーションを他社に先駆けて実践することで、セルフレジ機能付きの買い物カートの導入、顧客の消費行動に基づいた在庫管理や商品開発などを通じて、実質賃金が伸び悩む中で逼迫する家計に対して消費者目線に立った価値提供を継続し、24期連続黒字を達成。飛躍的に事業規模を拡大しています。

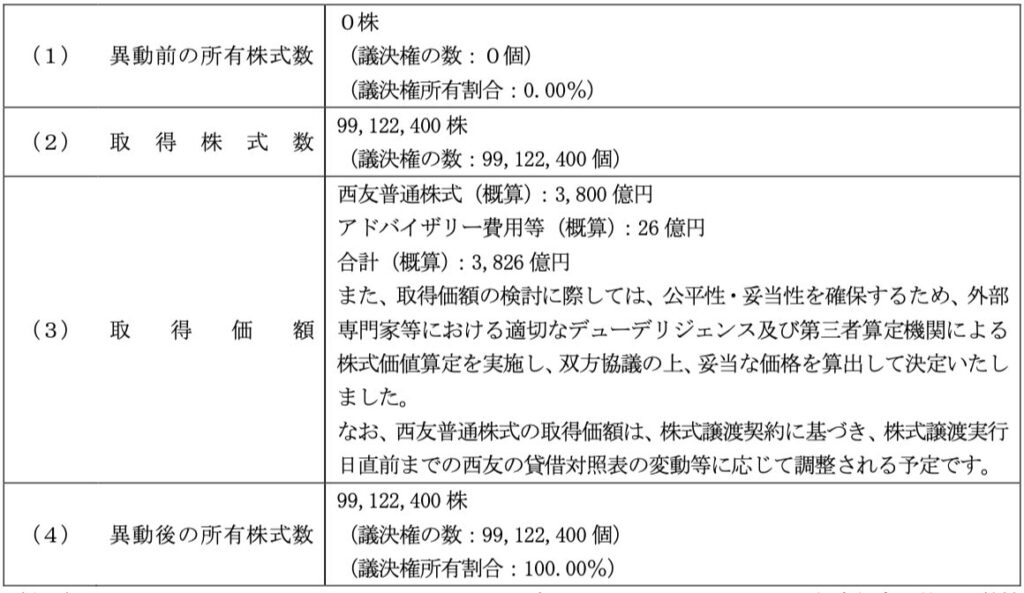

買収費用3,826億円

株式取得は7月1日までに実施されるとのことですが、買収金額はコンサルフィー26億円を含めて3,826億円で、ドン・キホーテを運営するパン・パシフィックホールディングスや小売り最大手のイオンに競り勝ち、今回SEIYU株を取得し完全子会社化する事となりました。

外資のもとで自社ブランドの食品の強化や店舗敷地のテナント化による収益の多角化などに取り組み、経営基盤を改善してきた西友を取り込むことで、トライアルは一気に売り上げだが1兆円の小売りメジャーに踊ることとなります。業界の競争がさらに激化する見込みです。

なお、SEIYUブランドや雇用は維持する見込みとのことです。

成増は南はMEGAドン・キホーテ成増店、北はトライアルが運営する新しいSEIYU成増店が構えることとなります。南北ディスカウント競争が加速するかもしれません。

西友3,800億円は妥当か!?のれんは!?

トライアルホールディングスによる西友買収の一報を受け市場はどのような反応をしたのでしょうか。

利入れやのれん、買収価格について見ていきたいと思います。

銀行借入3,700億円の負担

買収金額はコンサルフィーを含めて3826億円億円とのことですが、トライアルホールディングスは増資はせずに3,700億円を銀行からの借入れで賄うとのことです。

そのため、3,700億円の金利負担が毎年のしかかります。

金利が6%としても200億近い金利負担となり、8%だとすれば300億円となります。

加えて元本返済分もキャッシュ・フローのマイナスが生じるため、返済が20年とすれば毎年の返済が185億円、30年とすれば120億円程度となります。

トライアルの当期純利益は100億円程度であり、西友のそれを足したとしても、金利と元本返済による数百億のキャッシュ・フローを賄うのにギリギリな水準になるかもしれません。

うまくシナジーが発揮できなければ、トライアルにとってもかなり厳しい足枷となるはずです。

のれん負担

加えて、のれんもかなりの額が生じることが想定されます。

のれんは買収金額3,800億円と時価純資産の差分で算出できるので、時価純資産をまずは見ていきたいと思います。

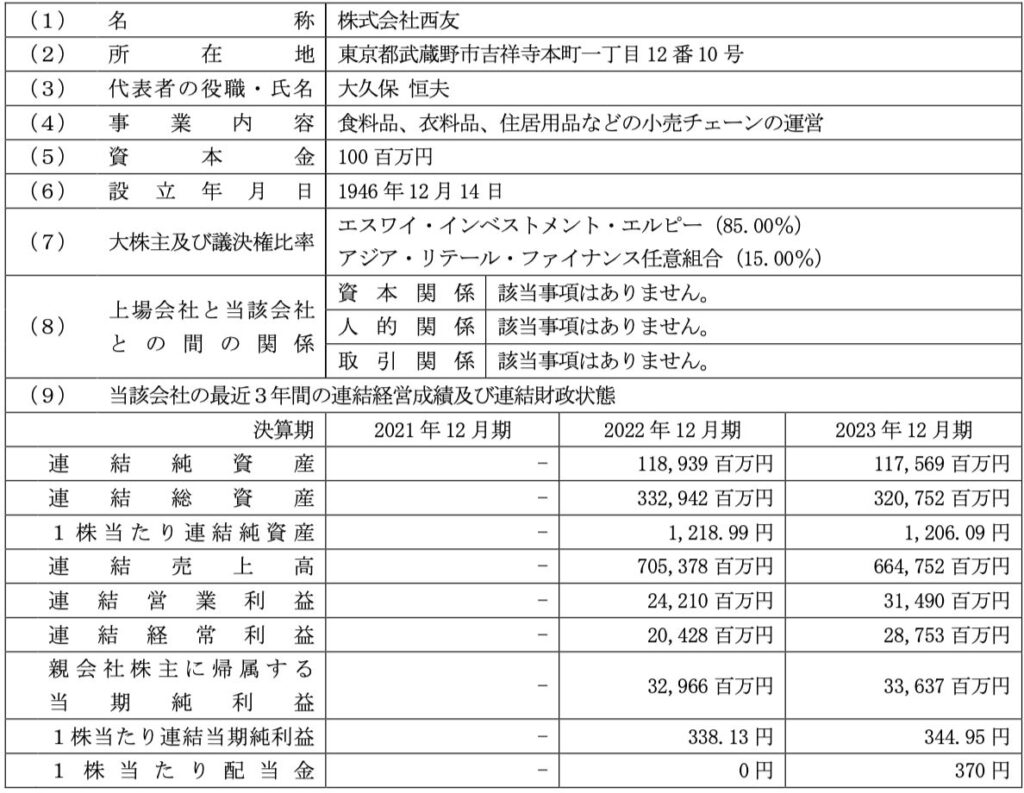

今回の買収時にトライアルホールディングスから発表された西友の連結純資産は1,176億円となっています。おそらく外資系で連結なのでIFRS適用ではないかと勝手に推測して、時価純資産は概ねこのくらいの金額なのではないでしょうか。

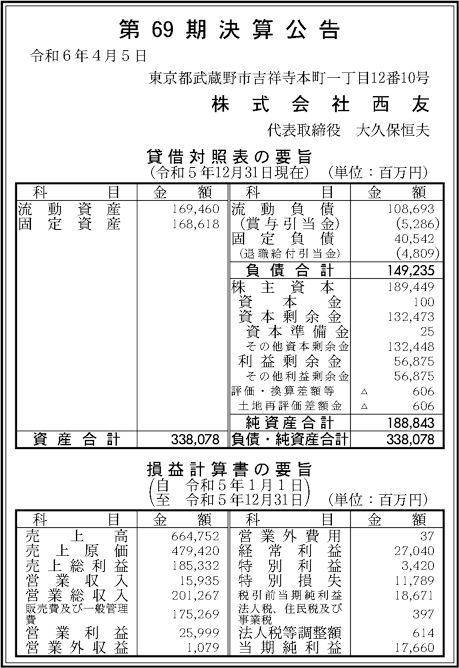

※後継の決算公告のJ-GAAPベースだと資本剰余金が大きすぎる印象があります。セゾングループ時代に子会社の売却などで資本剰余金が出た歴史があるのでしょうか?

時価純資産の算定

楽天が2023年5月にSEIYU株20%を220億円で売却しており、その際の時価総額が単純に5倍とすると1,100億円となります。

プレミアムが若干乗っていたとはおもいますが、その後の当期純利益の積み上げもあるので、おそらくプレミアム分は利益の積み上げで相殺され、今も時価純資産は1,100〜1,500億円程度が相場ではないでしょうか。この数字は、トライアルホールディングスか発表した連結純資産1,176億円とも同程度の水準感です。

仮に、時価純資産か足元で1,500億円とすれば、3,800億円との差分の2,000億円近くがのれんとなり、その金額を20年で償却するとなれば(キャッシュ・フローにこそ響きませんが)毎年100億円近いPL影響があるかもしれません。

ただ、トライアルホールディングが西友連結によりIFRSを適用すれば、連結決算上はのれんは償却しなくてよくなるのでのれん負担はPL上は見えなくなります。

トライアルホールディングスは西友を連結子会社化する見込みなので、おそらく2027年を待たずしてIFRSを適用するのかもしれません。

PBRやPERから時価算定

分析が長くなってきていますが、そもそも3,800億円という巨額の買収金額が妥当な水準なのかも検討してみたいと思います。

そこで、西友の時価をPBRやPERから推定してみます。

PBRとしては業界大手が2-4程度なので中央の3を採用すると、大体1,176億円×3=3,528億円となります。

PERはイオンは高すぎるのですが、大体大手小売は18-26が相場なので、真中の22として、当期純利益177億円×22=3,894億円となります。

こうしてPBRやPERから推定すると、一件高そうに見える買収金額3,800億円というのは、現在の小売業界大手への市場評価や足元の西友の財務諸表からすると、そんなにおかしな数字ではないのかもしれませんね。

ただ、時価純資産が1,100-1,500億円程度とすれば、買収プレミアムはせいぜい倍が相場な気がします。

今回は3社競争という言わば売り手市場で、ピカピカに磨き上げた小売大手西友を売却したKKRやウォールマートにとってはおそらくかなりのgoodディールだったのではないでしょうか(写真右側が西友の財務諸表をピカピカに磨き上げたCFO野村氏)。

イオンの参考資料

パン・パシフィックホールディングスの参考資料

トライアルホールディングスの参考資料

上記で記載したような借入に関する金利や元本返済負担、また、買収金額の妥当性やのれんの金額や償却負担(もしくは減損?)などを総合的に考えて、株式市場はどのように反応したのでしょうか。

おそらく、このような財務状況では当分の間は財務改善が優先となり配当は最小限になることが想定され、インカムゲインが見込まれません。また、SEIYU取得後に見込んでいたグループシナジーがどのようには発揮されるのかも不透明な中で企業価値向上によるキャピタルゲインも見込みにくい状況です(逆に長期保有を前提に、シナジーが発揮されて借入返済の出口が見えてくればリターンは大きいですが)。

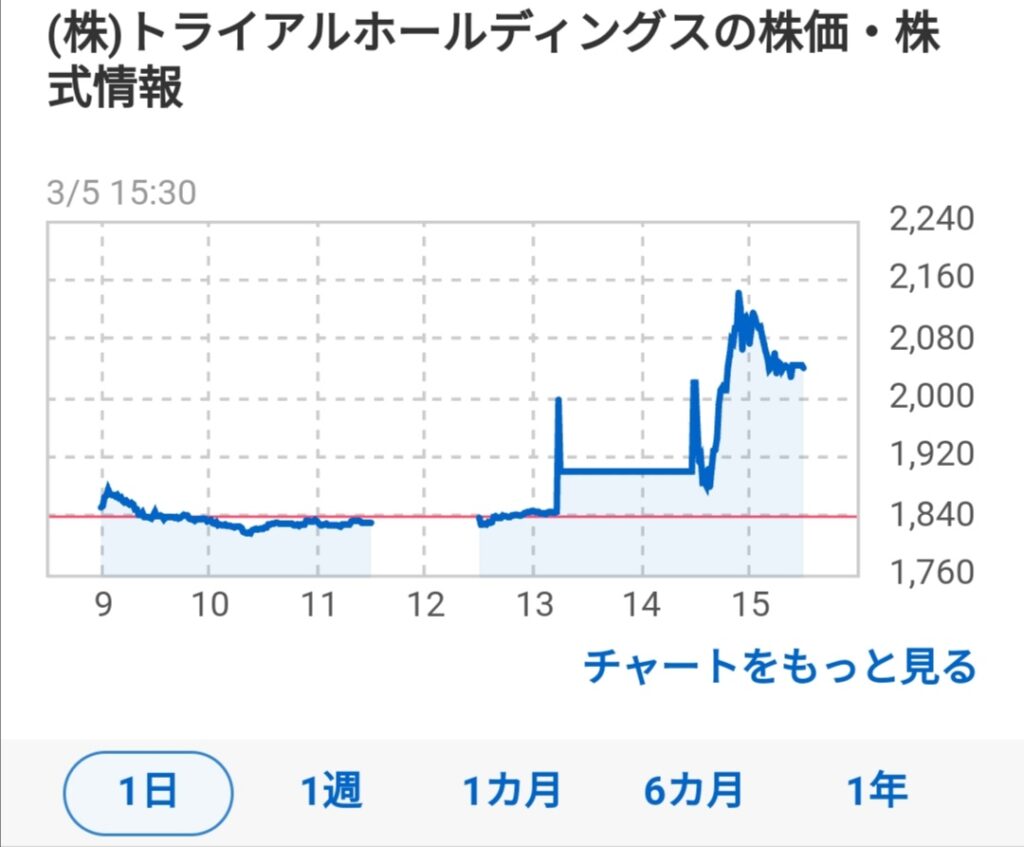

こうしたことを背景に、事業規模の拡大につながる買収の発表に反応した買いが入る一方で、巨額買収に伴う財務負担を懸念した売りもあって、株価は急速に伸び悩みました。

トライアルホールディングスの株価はこの半年間右肩下がりとなっています、西友買収はトライアルホールディングスという九州を中心に展開する企業にとっては非常に大きなチャレンジであり、リスクが高いというのが市場の見方なのかもしれません(売り上げや時価総額も西友の方が大きい印象ですので、実質的な逆取得のような感覚があります。だからこそ、トライアルホールディングスの取得が明確になるようにエクイティでの取得ではなく現金で購入したのだと思いますが)。

果たして、トライアルホールディングスのSEIYUという小売界の古豪の買収は、次世代の小売りの覇権奪取への道につながるのでしょうか。

※連結でIFRSとJ-GAAPのどちらを使っていて、当期純利益が税後か税前かの記載もないので、推定に良さそうな数値をピックアップしてます。なんとなく、西友連結はIFRSを使っている気がするので純資産の選定によく、利益は単体のJ-GAAP方が変な癖がなくていい気がしています。

※単体BSの株主資本は1,888億円ですが、その他資本剰余金が1,324億円あり、かつてはセゾングループの中核として活躍していた時代の資本取引で大きな利益を出していたのですかね。

※銀行借入の3,700億円は利子負担は相当大きいため(信用リスク分のプレミアムも乗ってくるので利率も高めになる気がします)、もしかしたら、西友を子会社化した後に、借り換えのような形で、市場からは株もしくは社債の形で資金調達するのかもしれません。正直、西友子会社化したとしても、トライアルホールディングスの清算価値は3,700億円に届くのかは不透明な気がしておりまして、そのような状況で銀行が3,700億円を貸すとはあまり思えないことも、借り換えするのではないかと推察する一因です。