2025年3月28日金曜日、1996年の自由から30年、損害保険業界再編の最後のピースといわれていた業界3位の三井住友海上と業界4位のあいおいニッセイ同和の合併に関するニュースが発表されました。

あいおいニッセイ同和は成増に「あいおいニッセイ同和損保東京カスタマーセンター」という地上10階地下1階で災害時には災害拠点ともなりうる非常に堅牢なビルを持ち、また、周辺の多くの方々の雇用を担っていたりもします。合併にともない、「あいおいニッセイ同和損保東京カスタマーセンター」はどうなってしまうのでしょうか。

場所

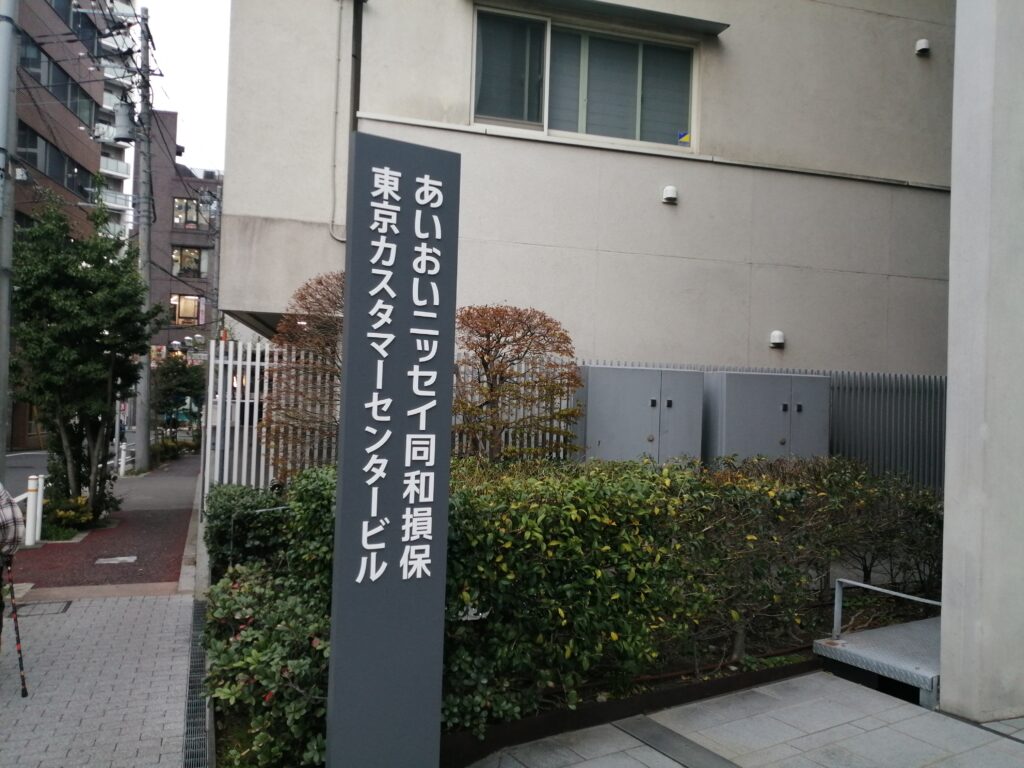

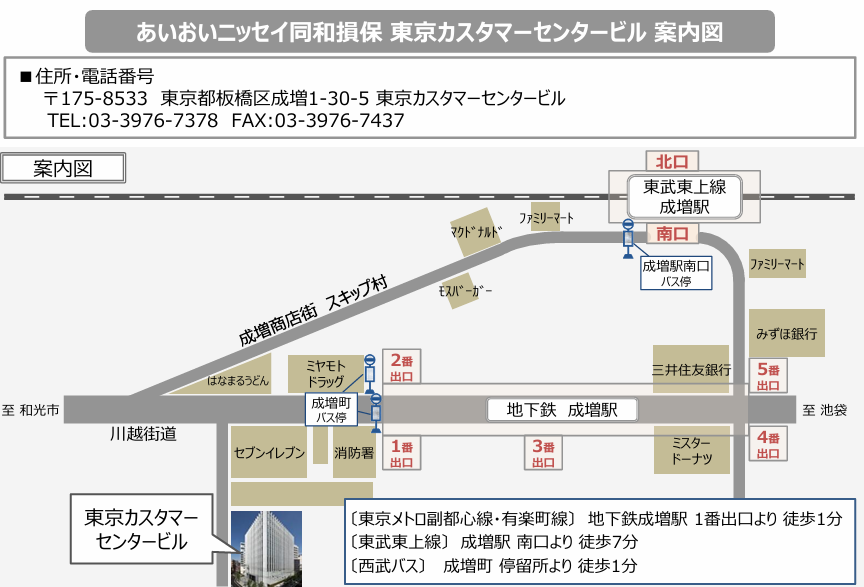

あいおいニッセイ同和損保の東京カスタマーセンターは「〒175-0094 東京都板橋区成増1丁目30−5」にあります。

先日閉店した「UNITA」さんやフードロスに取り組む「城北屋」さんの傍ですね。

あいおいニッセイ同和損保 東京カスタマーセンタービル

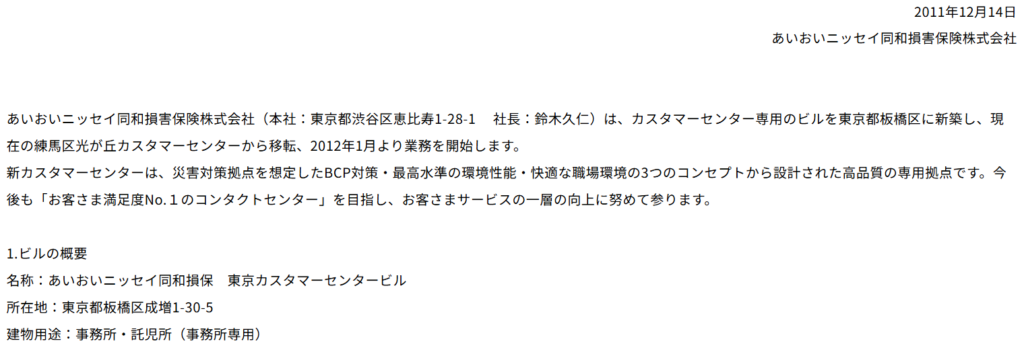

同社はもともと光が丘にカスタマーセンターを設置しておりましたが、2012年1月から現在の成増一丁目に移転してカスタマーセンターとして機能しています。

託児所が併設されているということもあり、子育て中の方々を含めて近隣の多くの方々が働いてらっしゃったりします。

カスタマーセンターという性質上、女性が多い職場であり、トイレの比率や「キッズくらぶ」の設置といった先進的な取り組みも2012年から行っています。

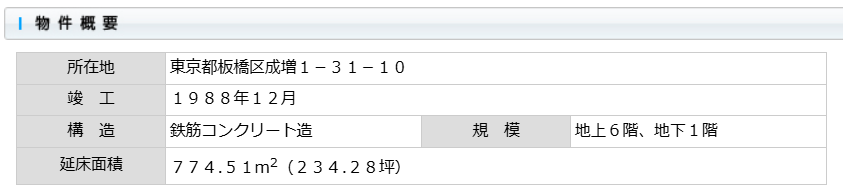

RC構造で地上10階地下1階で、災害時にはBCPセンターの機能も担うそうで、成増にあるビルの中では最も災害に強いビルの一つかもしれませんね。

あいおいニッセイ同和損保成増ビル

実は、あいおいニッセイ損保はもう一つ成増にビルをもっているそうです。

カスタマーセンターの行く末について

カスタマーセンターがどうなるかについては、正直まだ未定だと思います。

ビルも新しいですし、託児所などもある先進的な施設で、さらに、カスタマーセンターというのは損保会社にとっては大切な施設なので、そんなに簡単にはなくならないとは思いますが、三井住友海上の同機能を持つ施設とどちらを残すのか、両者とも残すのか、もしくはそれ以外の選択をするのかといった具体的な統合に向けた地図は、25年7月の株主総会決議後から27年4月の統合までの間で具体的に描かれていくのではないでしょうか(もしくは統合後に検討する部分もあると思います)。

成増市民として、ビルがどうなるのかは引き続き注視していきたいと思います。

※ただ、個人的にはこれだけ成増の住宅街にあるこれだけ立派なビルですので、地域の主婦層を中心とした雇用を目的にした大手企業の大規模コールセンターとしての役割は十二分に果たしますが、それ以外に使い道はなかなか見つけづらく、売却はしづらいのではないかと思ってしまいます。もしかしたら、成増はマンション開発も盛んなので、副都心線から近い好立地ということもあり、大手のデベロッパーなどに譲ってマンションにすることは考えられますが、築10年ちょっとの建物なので償却も終わっておらず、特別損失を数十億円計上するのは相当厳しい気がします(もしかしたら合併に伴う他の損失と合わせって一気に計上することも考えられますが)。

三井住友海上とあいおいニッセイ同和の合併について

成増とは関係なくなってしまいますが、合併の背景についても少し調べながら随時アップデートしていこうと思います。きっと、こうした背景に成増ビルの行く末のヒントがあると信じております。

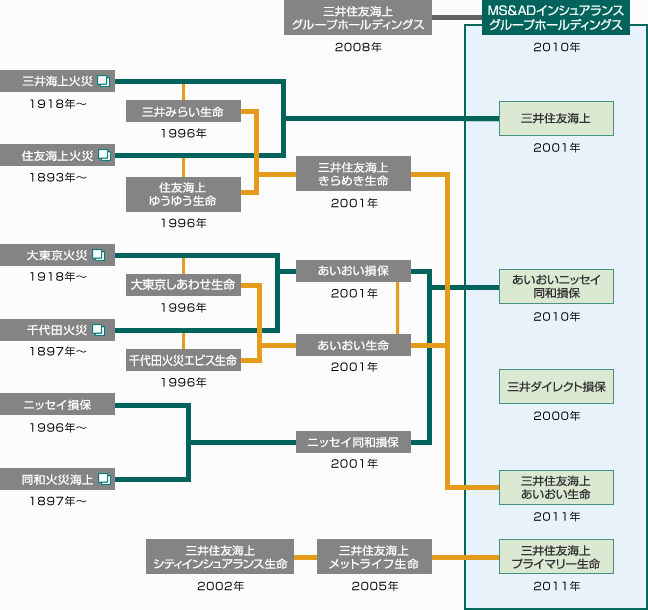

2010年からささやかれる合併のうわさ

三井住友海上とあいおいニッセイ同和の合併については以前から何度もうわさされていたようです。

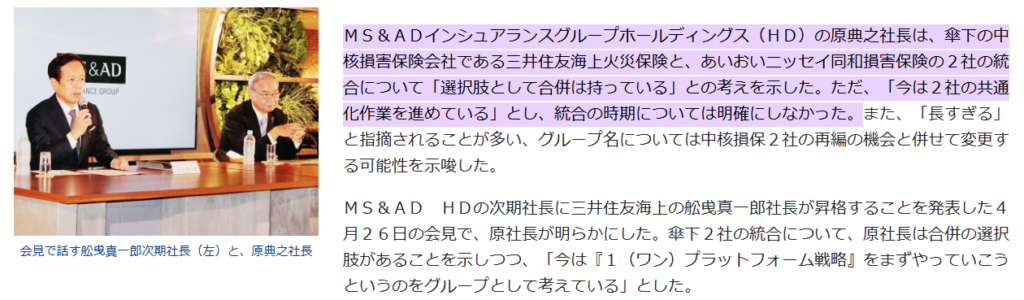

例えば、2024年4月の記者会見では、当時の持株会社であるMS&ADインシュランスホールディングス(以下、HD)の社長である原典之社長が参加の中核損害保険会社である三井住友海上火災保険とあいおいニッセイ同和損害保険の合併について「選択肢として合併は持っている」との発言がありました。

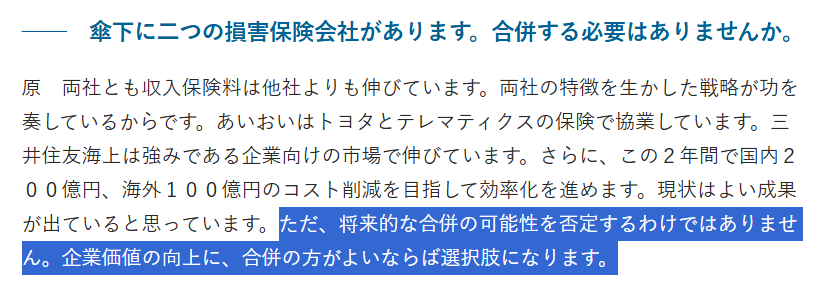

さらに、ネットを遡れば、2020年7月のインタビュー記事においてHDの原典之社長は記者からの「合併する必要はありませんか」という問いかけに対して「招待的な合併の可能性を否定するわけではありません。企業価値の向上に、合併の方がよいならば選択肢になります。」との回答が残っております。

「2ブランド1プラットフォーム」という戦略

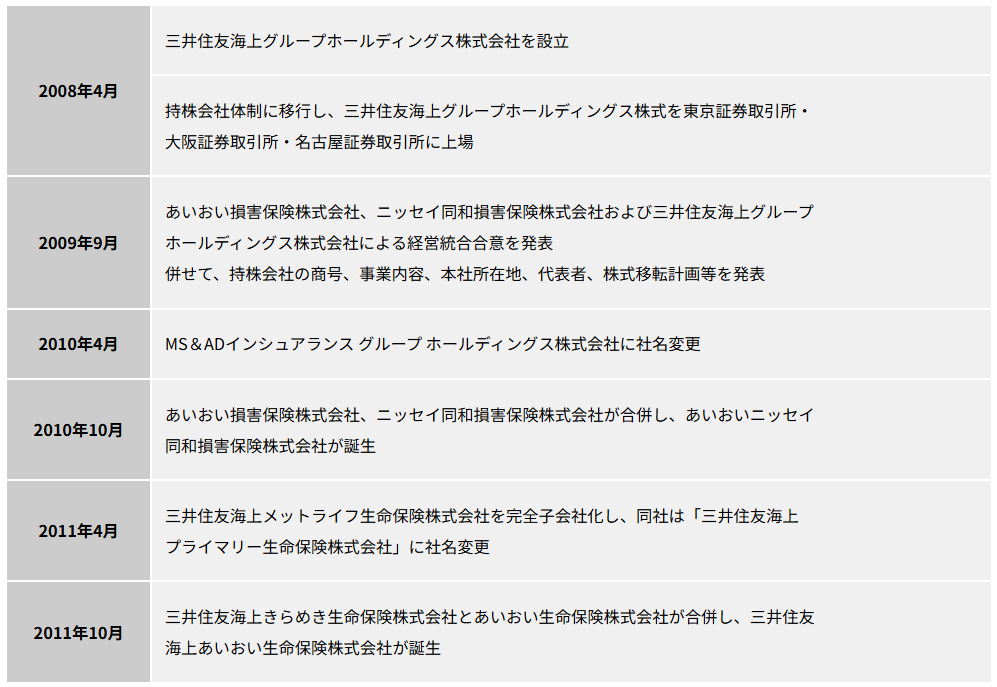

2010年にMS&ADインシュランスグループホールディングス株式会社という非常に長く名称の会社が成立してから、「2ブランド1プラットフォーム」という顧客接点となる「三井住友海上」と「あいおいニッセイ同和」というブランドは2つとしながらも、本社機能のうち統合による効率化が可能な部分については積極的に1プラットフォームを進めてきました。

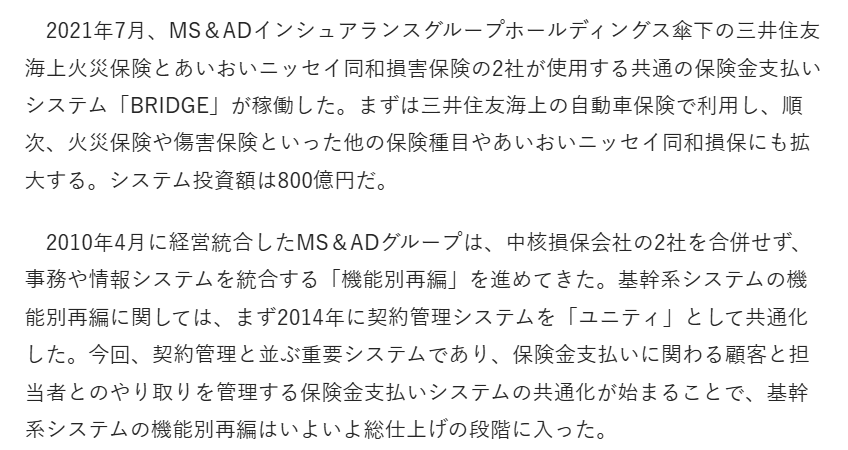

実際に、「2ブランド1プラットフォーム」に向けて、2014年に契約管理システム「ユニティ」を導入し、さらに、2021年に保険金支払いシステム「BRIDGE」の導入も行い、基幹システムの統合に着実に取り組んできました。こうした統合が2025年度には一定目処がつくことも今回の再編の一つの背景にあるようです。

「2ブランド1プラットフォーム」という均衡

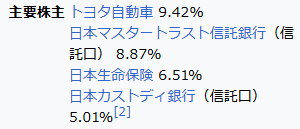

「2ブランド1プラットフォーム」という選択した背景には大株主の影響があるといいます。

もともと、三井住友海上は国内収入保険料ベースでは業界3位、あいおいニッセイ同和損保は業界4位と営業ベースでも差があり、また、三井住友海上は財閥系である一方で、あいおいニッセイ同和損保は大東京火災や千代田火災(トヨタ系)、ニッセイ同和損保(日本生命系)といった中堅損害保険会社が合併して形作られてきた会社だったりします。そのため、いってみれば三井住友海上はお兄さん、あいおいニッセイ同和損保は弟のような立ち位置の関係ととらえられるかもしれません。

しかしながら、株主をみると筆頭株主が「トヨタ自動車9.42%」、信託銀行が次いで、3番目の大株主に「日本生命6.51%」が位置しています。こうした大株主と関係性が強いのは実は歴史的な合併の背景もありあいおいニッセイ同和だったりします。そのため、親に可愛がられているのは実は弟だったりします。

そのため、2010年のMS&ADインシュランスグループホールディングス株式会社の発足から兄と弟のパワーバランスは絶妙なバランスのもと均衡を保っていました。そして、その均衡のもとに成り立っていたのが「2ブランド1プラットフォーム」といえるかもしれません。

「2ブランド1プラットフォーム」の終焉

しかし、「2ブランド1プラットフォーム」は2024年7月の株主総会において終焉を迎える可能性があります。

2010年から14年間にもわたる両者の均衡を壊したのは一体何だったのでしょうか。

終焉の要因「国内のマクロ環境の変化」

まず一つに、グループとしての国内の収益性があります。企業として企業価値を向上させることは間違いなく最優先課題の一つです。しかしながら、昨今の損害保険業界を取り巻く国内の環境としては「少子高齢化」、「(戦後の高度成長期に建てられた)建物の老朽化」、「自然災害の激甚化」、「インフレ」などの長期、中期、短期の経営にとってはダウンサイドリスクともなりうるマクロ環境の変化があります。こうした環境要因に対処するためには、2ブランドを前提とした1プラットフォームを実現するのではなく、聖域をなくし、本質的な意味での1プラットフォームの実現による経営の効率化が求めらえたという点があるのではないでしょうか。

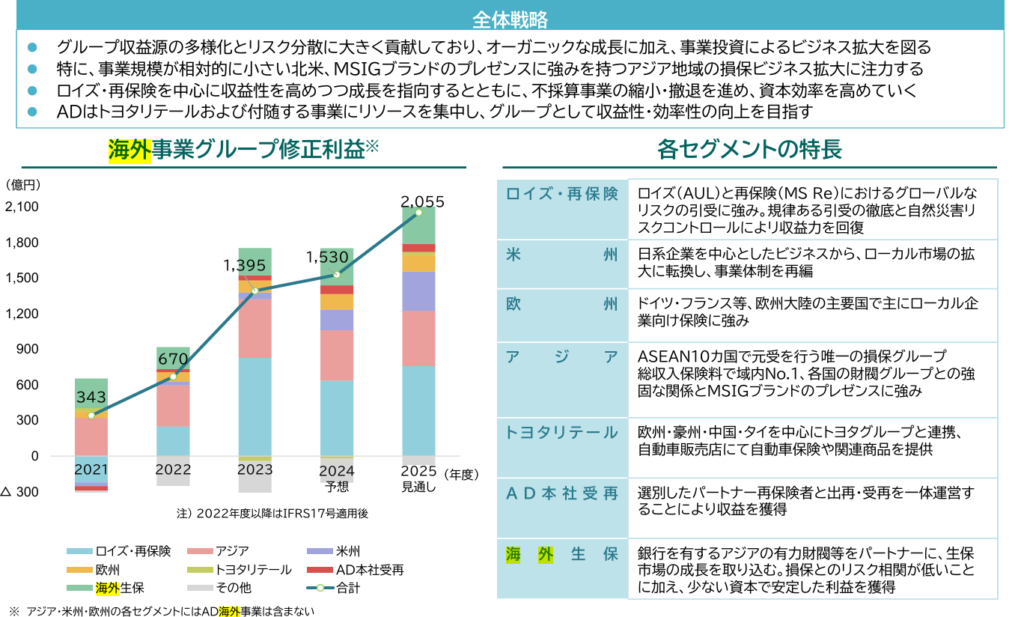

終焉の要因「海外展開の差」

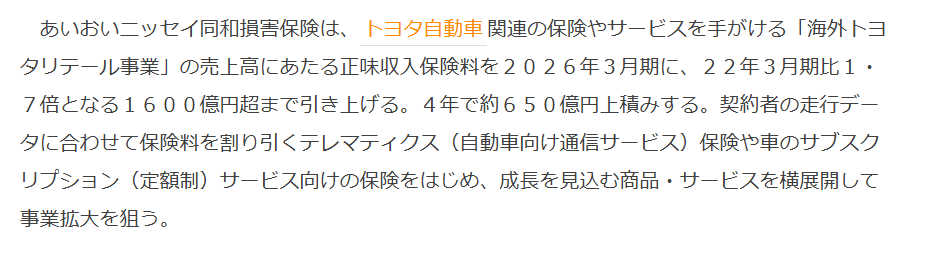

さらに、海外についても兄と弟で大きな差が出ています。兄である三井住友海上は海外でも2015年に買収したイギリスの大手再保険会社であるアムリンにおける「ロイズ・再保険」や強みを持つ「アジア」における収益が大幅に伸びる一方で、弟であるあいおいニッセイ同和はネットニュースなどでは「トヨタリテール」に注力するとともに、ADと記載のある「AD本社受再」が収益の柱と見受けられますが、棒グラフではわずかな収益しかありません。国内の市場環境が厳しくなり、海外事業の生き残り戦略における重要性が増す中で、グローバルにグループの行く末を俯瞰した時に、2ブランドを維持する必要はないという経営判断につながったのかもしれません。

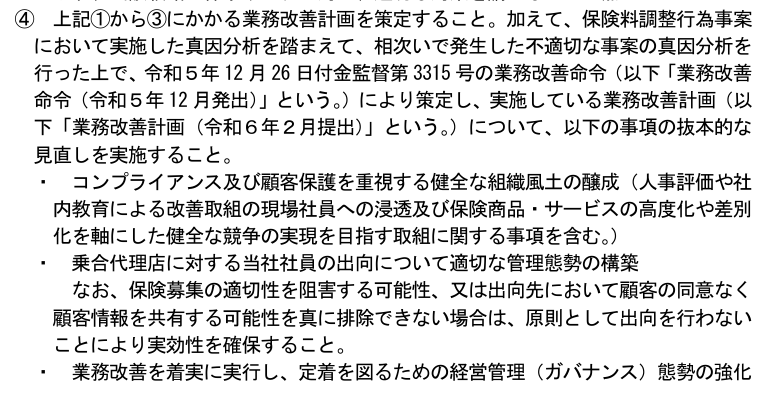

終焉の要因「行政命令~真にお客様にとって価値のある企業~」

最後に、損害保険業界を取り巻く不祥事件も今回の「2ブランド1プラットフォーム」の終焉の最後の一後押しになったかもしれません。

もともと、ビッグモーターや企業向けの保険における業界内のカルテル問題に端を発し、2023年に業務改善命令が三井住友海上、あいおいニッセイ同和の両者に出されていたのですが、その改善計画の実行期間に当局が損害保険の業界慣行を改めて確認してみると、代理店出向者等からの不正な個人情報の流出等といった業界の膿がドンドンと出てきてしまい、2025年3月に異例の業務改善計画のやり直しという前代未聞の事態に陥ってしまいました。

上記の文面の最後にも「経営管理(ガバナンス)態勢の強化」という文言がありますが、社内的な論理から「2ブランド1プラットフォーム」を維持するのではなく、真にお客様にとって価値のある企業を追求した時に「2ブランド1プラットフォーム」が本来あるべき組織であり、そのためには、2ブランドの維持に要していたリソースを組織ガバナンスの強化を含めた、お客様にとっての価値に転換していくことが経営?当局?の判断として行われたということなのかもしれません。

2025年7月の株主総会

最終的に「2ブランド1プラットフォーム」を判断するのは会社の最高意思決定機関である株主総会になります。加えて、今回の中核企業の統合についてはグループとしても非常に大きな判断となるため特別決議が予定されています。

特別決議では、議決権の過半数を有する株主が出席し、出席した株主の議決権の2/3以上の賛成が必要となります。

トヨタや日本生命は大株主であり経営にも少なからず関与(役員の派遣を含む)しているようですので既に了承は得られていることが見込まれます。

※場合によっては、トヨタは政策保有株式について問題視されているため、持分法適用に満たない9.42%という株の一部を売却することも考えられるかもしれません(例えば、大量保有報告が不要な5%以下とか。日本生命は政策株式の定義が明確ではないようなので、グレーゾーンで踏みとどまる可能性もあります)。

また、信託銀行については企業価値が高まり、投資収益が得られる方向に意思決定の力学が働くため、市場の反応がポジティブであれば、投資信託もポジティブな決議になるのではないでしょうか。

トヨタとニッセイの15%、また、当信託上位2社が保有する14%と合わせれば、29%となります。特別決議なので厳しそうに見えますが、実際は議決権1/2×講師議決権2/3=1/3で33.3%が賛成すればほぼ決議されるということなので、29%が賛成に回りそうであれば2025年7月の総会での特別決議はほぼ確実ということになりそうです(おそらく、ほぼ確実になったがゆえに3月28日にプレスリリースしたのだと思いますし)。

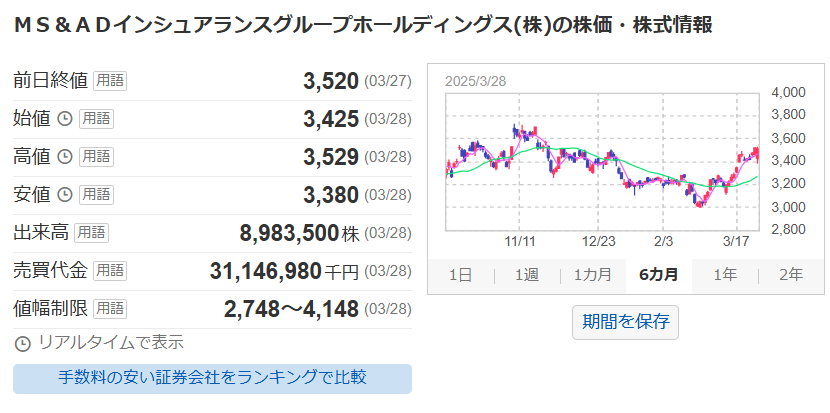

ちなみに、投資信託の決議とも関係ありそうな株価ですが、グループの株価は合併に関するニュースが流れた後に好意的に触れているので、おそらく信託会社は反対することはないのではないかと推察されます。市場の反応としては、合併に伴う痛みはしばらく出るかもしれませんが、経営効率化に向けてはポジティブな発表と受け止められている印象です。

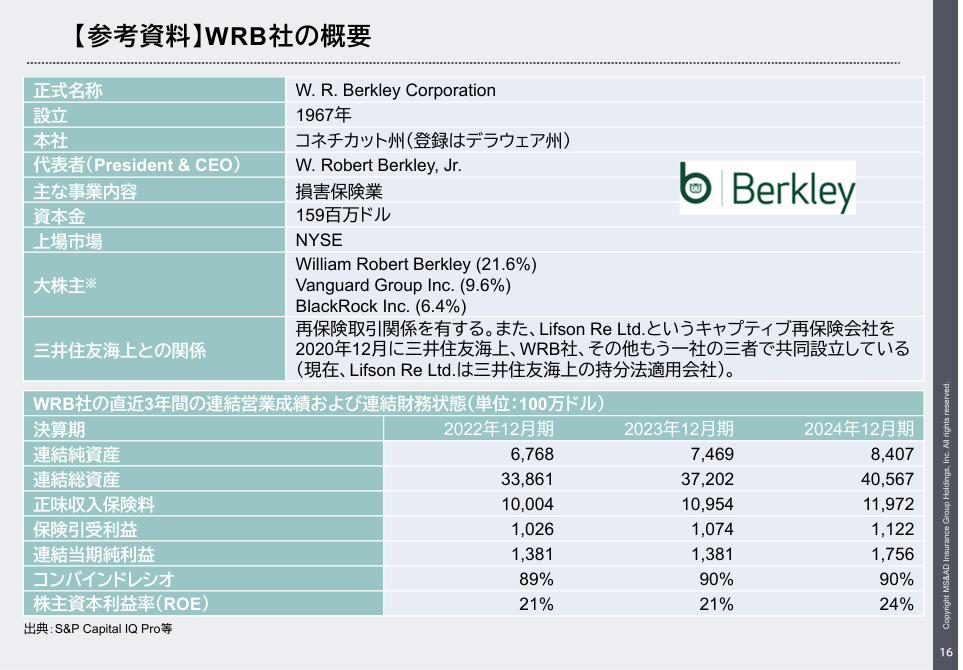

若干のノイズとして、統合発表と同日に三井住友海上からWRB社への15%の出資が発表されたので、合併と出資のどちらが評価されたのか分からなくなっています。

ちなみに、三井住友海上は5,650億円で15%の株を取得するそうですが、連結純資産は8407MUSD×1.4×0.15=1,770億円程度なので、相当大きなのれんが発生する見込みとなりそうです。ただ、グループとしては連結決算は当然IFRS適応予定なので、のれんの償却コストなどは発生せず、収益性が見込まれなくなったさいの減損だけ注意すればよいみたいです。

ただ、こうした動きも東京海上が15年10月に米保険会社のHCCインシュアランス・ホールディングスを75億ドル(当時の為替レートで約9000億円)で買収、SOMPOホールディングスも17年3月に米エンデュランス・スペシャルティ・ホールディングスを63億ドル(同約7000億円)を傘下に収めており、これに追随する形での米国の賠償やサイバーなどの専門性が求められる保険へ参入することとなり、高い勉強代を出して他者に距離を離されないように業界をフォローしていくというくらいの市場の受け止めかもしれません。

お役立ちリンク

城北屋さんの記事です。

2025年2月に閉店した「unita」さんの記事になります。